合計:(100点)

本試験では以下ような注意事項等が記載されます。

(日商簿記初級のサンプル問題から抜粋しております。)

試験の注意事項

■試験会場では、試験委員の指示に従い、全てその合図によって行動してください。

※試験委員の指示に従わない方および試験に関して不正を行った方は、直ちに退席していただきます。

※試験中、受験機器等にトラブルが発生した場合や、気分が悪くなった場合は、手を挙げて試験委員にお知らせください。

※参考書や筆記用具等は持ち込みできませんので、全てかばんの中や机の下などに片付けてください。

■携帯電話・PHS等の使用を禁止します。持っている人は、必ず電源を切ってください。

※指示に従わないで、試験時間中に着信音が鳴るなどした場合は、退席させる場合もあります。

■試験会場では静かにし、解答時や合否の判定時などに声を出さないようにしてください。

■問題の内容に関する質問には、お答えできません。

解答上の注意事項

■試験開始ボタンを押して始めてください。

■始まると同時に試験時間がカウントされます。

■試験終了ボタンを押すと終了となります。

■金額を入力する際には、数字のみ入力してください(文字や円マーク等を入力すると不正解となります)。カンマを入力する必要はありません。

■仕訳問題における各設問の解答にあたっては、各勘定科目の使用は、借方・貸方の中でそれぞれ1回ずつとしてください(各設問につき、同じ勘定科目を借方・貸方の中で2回使用すると、不正解になります)。

■使用パソコンによっては、試験開始直後、第1問の画面表示が不完全な場合があります。その場合は画面左下の「第2問」など他の大問のボタンをクリックし、その後、「第1問」のボタンを再びクリックすると、第1問が正常に表示されます。第2問や第3問等で同様の状況が発生した場合も、同様の方法で正常に表示されます。

出題形式・試験時間

■70点で合格となります。

2級・・・(出題形式)選択式+入力式5題以内 (試験時間)90分

3級・・・(出題形式)選択式+入力式3題以内 (試験時間)60分

※仕訳問題は選択式(プルダウン方式)です。科目選択は正確に確定させることが必要です。金額や勘定科目名を入力する問題も出題されます。

次の取引について仕訳しなさい。ただし、勘定科目は各取引の下の勘定科目の中から、最も適当と思われるものを選び解答すること。

1

|

|||||||||||||||||||||||||

| 2

|

2.業務で使用する目的でパソコン3台(1台あたり¥224,000)を購入した。設置費用¥10,000を含めた金額を小切手を振り出して支払った。

|

||||||||||||||||||||||||

| 3

|

3.事務所として利用する目的で賃借契約を締結した。契約の際に敷金¥500,000、一ケ月分の家賃¥160,000を普通預金口座から支払った。

|

||||||||||||||||||||||||

| 4

|

4.前期に商品¥80,000を販売し代金は掛けにしていたが、得意先の倒産により貸倒れた。貸倒引当金の残高は¥28,000である。

|

||||||||||||||||||||||||

| 5

|

5.金庫を実査したところ、実際有高は¥130,000であったが、現金の帳簿残高は ¥128,500 であった。不一致の原因を調べたが原因は判明しなかったので、現金過不足勘定で処理することにした。

|

||||||||||||||||||||||||

| 6

|

6.銀行から利息は元本返済時に支払う契約で¥700,000(年利3.6%、期間10カ月)を借り入れていたが、本日借入金について、元本と利息を合わせた金額を当座預金口座から支払った。

|

||||||||||||||||||||||||

| 7

|

7.株主総会において繰越利益剰余金¥5,000,000のうち、¥2,000,000を配当することが承認された。同時に利益準備金に¥200,000の積み立てを行う。

|

||||||||||||||||||||||||

| 8 |

8.1株あたり¥8,000で150株を発行し、株式会社を設立した。全額払込を受け、払込金は全額当座預金に預け入れた。

|

||||||||||||||||||||||||

| 9 |

9.商品¥800,000を掛けで売上げ、代金は掛けとした。なお、先方負担である発送費用¥20,000を現金で支払ったので、この分は掛代金に含めることとした。

|

||||||||||||||||||||||||

| 10 |

10.従業員が出張から戻り、旅費交通費の残高¥2,000を現金で受け取った。なお、出張にあたって、従業員には旅費の概算額¥20,000を渡していた。

|

||||||||||||||||||||||||

| 11 |

11.商品¥250,000をクレジット払いの条件で販売した。なお、販売代金の2%にあたる金額を信販会社へのクレジット手数料として販売時に計上する。また、消費税は考慮しなくてよい。

|

||||||||||||||||||||||||

| 12 |

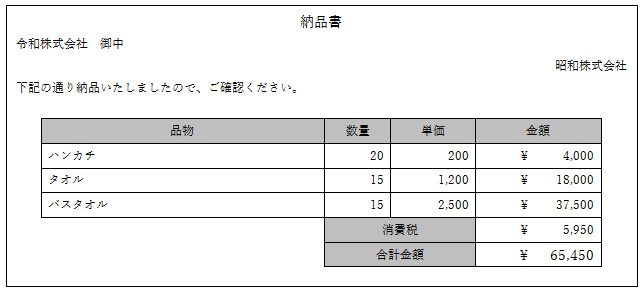

12.商品とともに次の納品書を受け取り、代金は掛けとした。なお、消費税については税率10%、税抜方式で記帳している。

|

||||||||||||||||||||||||

| 13 |

13.大阪株式会社より¥600,000を借り入れ、同額の約束手形を振り出し、利息¥40,000を差し引かれた残額が当座預金口座に振り込まれた。

|

||||||||||||||||||||||||

| 14 |

14.従業員の給料¥300,000について、本人負担の健康保険料¥15,000と、所得税の源泉徴収分¥11,000を差し引き、残額を普通預金口座から支払った

【解答】

【解説】 解説は動画にてご確認ください↑ |

||||||||||||||||||||||||

| 15 |

15.旅費交通費支払用のICカードに現金¥10,000を入金した。なお、入金時に全額費用に計上する方法を用いている。

|

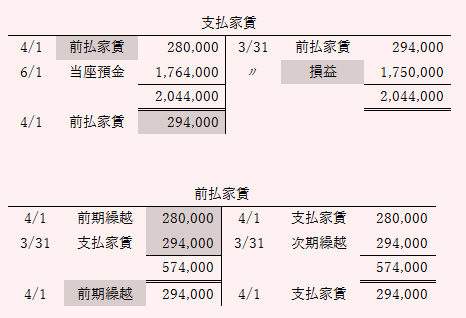

問1 当社では、前期の6月1日に1年分の家賃¥1,680,000を当座預金から支払っていたが、今年より5%アップし¥1,764,000となった。下記の勘定口座の空欄には適切な語句を選択し、金額を記入しなさい。なお、当期は×1年4月1日より3月31日であり、前払分は月割り計算している。

※日付は採点に関係ないので、記入しなくてもよい。

| 支払家賃 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 前払家賃 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

【解答】

【解説】

問2 下記の文章の空欄に適切な語句を選択しなさい。

| 1.仕訳帳や総勘定元帳を主要簿といい、得意先ごとの売掛金の増減を記録する得意先元帳をという。 |

| 2.建物の改良を行い、資本的支出である価値の増加分は勘定で処理する。 |

| 3.利害関係者に報告する目的で財政状態を明らかにする貸借対照表、経営成績を明らかにする損益計算書をまとめて という。 |

| 4.売り上げを記録する売上帳の金額はで記入し、仕入れを記録する仕入帳は原価で記入する。 |

【解答】

| 1.仕訳帳や総勘定元帳を主要簿といい、得意先ごとの売掛金の増減を記録する得意先元帳を 補助簿 という。 |

| 2.建物の改良を行い、資本的支出である価値の増加分は 建物 勘定で処理する。 |

| 3.利害関係者に報告する目的で財政状態を明らかにする貸借対照表、経営成績を明らかにする損益計算書をまとめて 財務諸表 という。 |

| 4.売り上げを記録する売上帳の金額は 売価 で記入し、仕入れを記録する仕入帳は原価で記入する。 |

【解説】

解説は上記動画よりご確認ください。

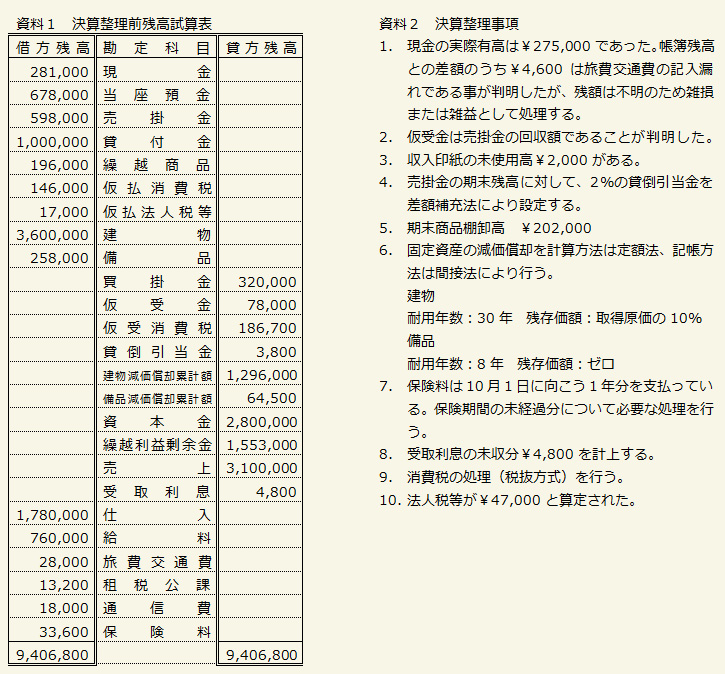

次の資料にもとづいて、貸借対照表および損益計算書を完成させなさい。なお、会計期間は×2年4月1日から×3年3月31日である。

×3年3月31日

| 現金 | 買掛金 | ||||||||

| 当座預金 | 未払消費税 | ||||||||

| 売掛金 | 法人税等 | ||||||||

| 貸倒引当金 | △ | 資本金 | |||||||

| 貸付金 | 繰越利益剰余金 | ||||||||

| 費用 | |||||||||

| 未収収益 | |||||||||

| 商品 | |||||||||

| 貯蔵品 | |||||||||

| 建物 | |||||||||

| 減価償却累計額 | △ | ||||||||

| 備品 | |||||||||

| 減価償却累計額 | △ | ||||||||

×2年4月1日から×3年3月31日

| 売上原価 | 売上高 | ||||||||

| 給料 | 受取利息 | ||||||||

| 旅費交通費 | |||||||||

| 祖税効果 | |||||||||

| 通信費 | |||||||||

| 保険料 | |||||||||

| 減価償却費 | |||||||||

| 貸倒引当金繰入 | |||||||||

| 雑損 | |||||||||

| 法人税等 | |||||||||

| 当期純 | |||||||||

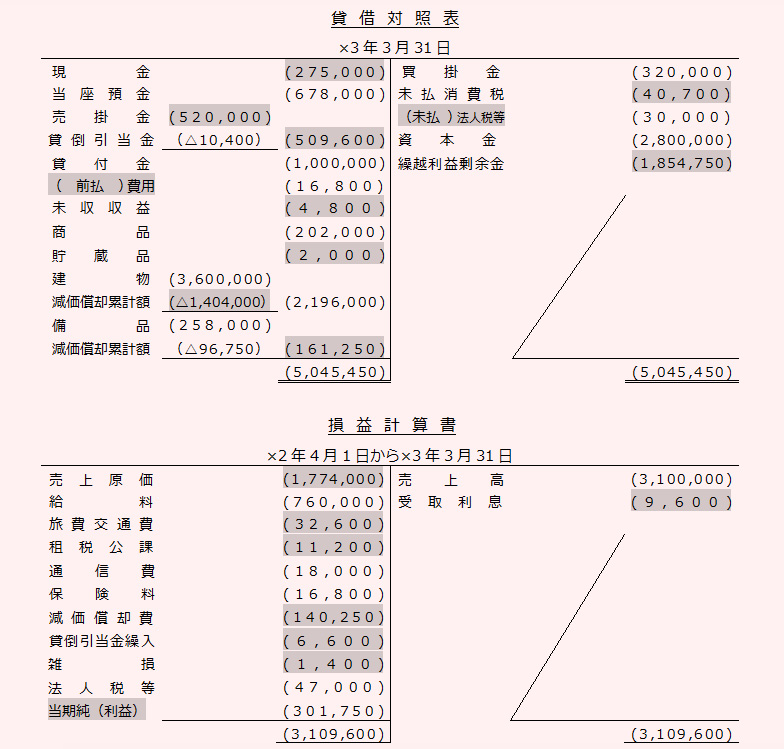

【解答】

【解説】